Erogazione di denaro da non restituire e crediti d’imposta a parziale copertura degli investimenti

Contributo a fondo perduto in conto impianti; Contributo a fondo perduto in conto esercizio (gestione);

Detassazione e Sgravio fiscale; "Bonus fiscale“

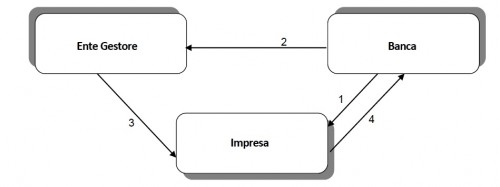

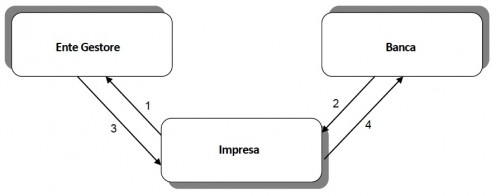

- L’Impresa richiede all’Ente Gestore (Stato, Regione, Finanziaria pubblica, ecc.) l’agevolazione. A seguito dell’esito positivo dell’istruttoria, l’Ente gestore dispone i fondi a favore dell’Impresa

- L’Impresa richiede alla Banca un finanziamento, erogato a copertura dell’investimento (a meno di autofinanziamento)

- L’impresa procede all’investimento e rendiconta la spesa all’Ente Gestore, che può così liquidare il contributo all’Impresa

- L’Impresa rimborsa le rate alla Banca